Frais de notaire 2025 : neuf vs ancien (+ astuces)

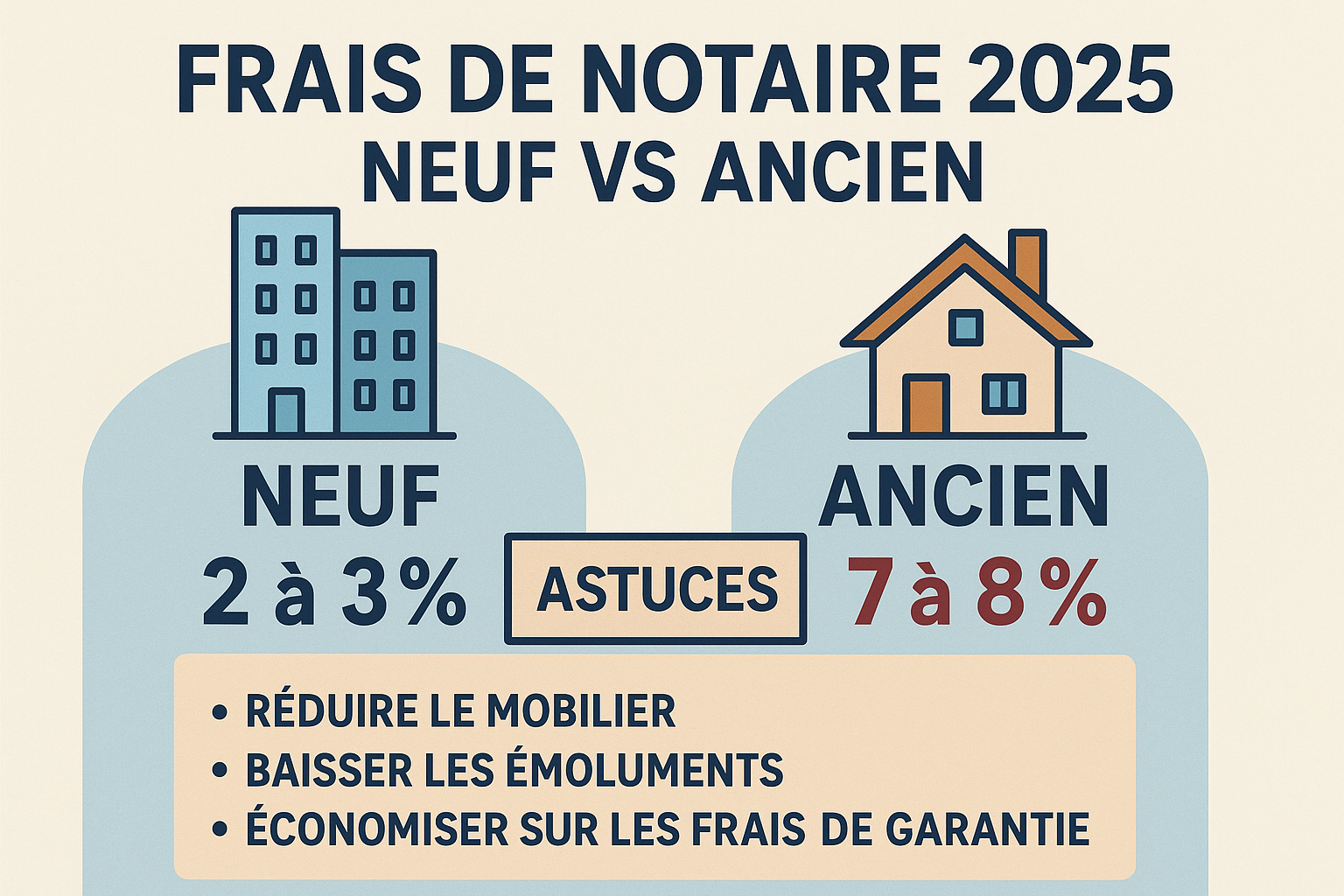

En 2025, le choix entre neuf et ancien ne se joue pas qu’au prix d’affichage. Les frais d’acquisition (dits “frais de notaire”) pèsent lourd dans la mise de départ, la mensualité et parfois… la surface finale que vous pouvez vous offrir. À titre indicatif : en neuf, comptez en général ≈ 2–3 % du prix ; en ancien, plutôt ≈ 7–8 %. Comprendre la décomposition, savoir où se cachent les leviers et comment optimiser le financement peut faire gagner des milliers d’euros — et transformer un “T2” en “T3” à budget constant.

Ce guide pratique vous donne les définitions utiles, détaille la différence neuf vs ancien, propose des exemples chiffrés, puis une check-list et 12 astuces concrètes pour réduire le coût global (et pas seulement les “frais de notaire”). Pour comparer immédiatement les opportunités, parcourez Programmes (/programmes) et lancez une estimation avec le Simulateur (/simulateur).

Parcourez des opérations cœur de ville avec frais réduits et PTZ possible et calendrier compatible avec l’avantage fiscal.

Découvrir les programmes ou tous nos Programmes1) Définition : que recouvrent exactement les “frais de notaire” ?

Sous ce terme générique se cachent en réalité plusieurs postes distincts :

- Droits et taxes d’acquisition : c’est la part la plus importante en ancien (droits d’enregistrement…).

- Émoluments du notaire : rémunération tarifée et encadrée, calculée par tranches.

- Débours : sommes avancées par l’étude (cadastre, géomètre, formalités…).

- Frais liés au financement (le cas échéant) : garantie (caution, PPD, hypothèque), contribution de sécurité immobilière, etc.

Idée clé : on ne “négocie” pas les droits et taxes (ils reviennent à l’État et aux collectivités) et l’on ne supprime pas les débours. Les leviers portent surtout sur l’assiette taxée, les modalités de financement et le prix global. Pour un panorama pédagogique, consultez le Guide fiscal – Frais de notaire (/guide-fiscal/frais-de-notaire) et comparez avec notre Tableau comparatif (/tableau-comparatif-fiscalites).

2) Neuf vs ancien en 2025 : quelles différences ?

Logement neuf (VEFA ou achevé récent)

- Frais d’acquisition : en pratique ≈ 2–3 % du prix (droits réduits + émoluments + débours).

- TVA : déjà incluse dans le prix de vente (hors frais).

- Atout : écart de plusieurs milliers d’euros par rapport à l’ancien à prix égal, et charges/performances énergétiques souvent plus favorables.

Pour visualiser rapidement l’impact sur votre budget et votre capacité, lancez le Simulateur (/simulateur) et parcourez Programmes – Neuf (/programmes).

Logement ancien

- Frais d’acquisition : en moyenne ≈ 7–8 % (droits d’enregistrement + émoluments + débours).

- Atout : prix faciaux parfois plus bas, diversité d’emplacements et potentiel de valorisation via travaux.

Après intégration des frais et des travaux, l’écart avec le neuf peut se resserrer. D’où l’intérêt d’une étude personnalisée : Étude gratuite (/etude-personnalisee) pour arbitrer objectivement.

3) Exemples chiffrés indicatifs

Ces calculs illustrent des ordres de grandeur réalistes (les pourcentages finaux varient selon le dossier et le département). Utilisez ensuite le Simulateur (/simulateur) pour affiner avec vos paramètres (prix, travaux, calendrier, profil fiscal).

Cas A — Appartement neuf à 220 000 €

- Frais estimatifs (2,3 %) : ≈ 5 060 €

- Budget à prévoir : 225 060 € (hors frais de garantie de prêt)

Cas B — Appartement ancien à 220 000 €

- Frais estimatifs (7,5 %) : ≈ 16 500 €

- Budget à prévoir : 236 500 € (hors frais de garantie)

Écart indicatif : ≈ 11 400 € entre neuf et ancien à prix affiché égal. Financé sur 25 ans, l’écart peut représenter plusieurs dizaines d’euros par mois de différence de mensualité. Pour vous situer, comparez des opérations concrètes sur Programmes (/programmes) et confrontez les scénarios dans le Tableau comparatif (/tableau-comparatif-fiscalites).

Cas C — Maison neuve à 350 000 €

- Frais estimatifs (2,2 %) : ≈ 7 700 €

- Budget à prévoir : 357 700 € (hors frais de garantie)

Cas D — Maison ancienne à 350 000 €

- Frais estimatifs (7,6 %) : ≈ 26 600 €

- Budget à prévoir : 376 600 € (hors frais de garantie)

Renseignez les paramètres clés (travaux, échéancier, profil fiscal) et visualisez l’avantage par année et l’impact sur la trésorerie.

Lancer la simulation ou voir les Programmes éligibles4) Décomposer pour savoir où agir

Droits & taxes : part quasi incompressible (majeure en ancien). Émoluments : barème encadré ; des remises partielles peuvent exister, plafonnées et souvent cantonnées à la tranche haute du prix. Débours : pièces, formalités, conservations ; non négociables. Financement : la nature de la garantie (caution, PPD, hypothèque) pèse sur le coût… et la revente (mainlevée).

La bonne pratique consiste à isoler chaque poste, puis à agir d’abord sur ce qui déplace vraiment l’aiguille : assiette taxée, financement et prix global. Pour un rappel synthétique, voyez Guide fiscal – Frais de notaire (/guide-fiscal/frais-de-notaire).

5) 12 astuces pour réduire le coût global (pas seulement les “frais”)

A. Agir sur l’assiette taxée & la rédaction de l’acte

- Valoriser le mobilier (ancien) : déduire du prix la valeur réaliste du mobilier/non-fixe (cuisine amovible, électroménager, dressing non scellé…) via un inventaire détaillé → baisse de l’assiette des droits.

- Honoraires d’agence à la charge de l’acquéreur (ancien) : si juridiquement distincts du prix “net vendeur”, l’assiette des droits porte sur le net vendeur et non sur le “FAI”.

- Lots annexes (parking/box/cave) : clarifier le détail pour éviter une assiette surévaluée.

Utilisez notre Check-list compromis (/checklist-compromis) et comparez les effets chiffrés dans le Simulateur (/simulateur).

B. Choisir le bon cadre d’achat / le bon produit

- Neuf : viser des opérations offrant des avantages d’acquisition (frais “offerts”, remise équivalente, cuisine incluse…) → baisse immédiate du besoin de financement.

- PTZ 2025–2027 (primo-accédants) : cofinancement à 0 % qui allège la mensualité et compense une partie des frais. Vérifiez votre éligibilité sur PTZ 2025 (/ptz-2025) et explorez Programmes (/programmes).

- BRS (selon éligibilité) : dissociation foncier/bâti → prix d’acquisition réduit, donc frais connexes moindres.

C. Optimiser le financement

- Caution plutôt qu’hypothèque (si possible) : frais d’inscription variables ; la caution peut coûter moins cher et éviter la mainlevée à la revente.

- Privilège de prêteur de deniers (PPD) (si applicable) : souvent moins coûteux qu’une hypothèque classique pour un bien existant.

- Assurance emprunteur : délégation (hors banque) pour baisser le TAEA et le coût total — l’effet dépasse souvent les économies visées sur les émoluments.

- Frais de dossier bancaire : négociables (ou remisés) en contrepartie d’une domiciliation de revenus/épargne.

Calibrez ces paramètres dans le Simulateur (/simulateur), puis demandez une Étude personnalisée (/etude-personnalisee) pour valider la stratégie.

D. Orchestrer le calendrier & la négociation

- Promotions ponctuelles du vendeur (neuf) : frais d’acquisition “offerts”, équipements inclus, avoirs de 3 000–5 000 €… à saisir si elles collent à votre projet (évitez l’achat d’opportunité).

- Remise partielle d’émoluments : certaines études pratiquent une ristourne encadrée sur la tranche haute ; la demander poliment en fin de process, dossier complet à l’appui.

À retenir : l’effet de levier le plus puissant reste le choix du produit (neuf/ancien) et l’architecture du financement (PTZ, caution/PPD, assurance). Les micro-optimisations sur les émoluments sont marginales face au coût global. Pour benchmarker, référez-vous au Tableau comparatif (/tableau-comparatif-fiscalites).

Nous calibrons l’assiette, simulons la réduction par année, planifions les flux (appels de fonds, intérêts) et la mise en location.

Demander mon étude ou être rappelé6) Fonctionnement pratique : étapes & points de vigilance

Avant le compromis

- Clarté du prix : distinguer net vendeur, honoraires, mobilier valorisé (inventaire signé).

- Simulation : neuf vs ancien avec scénarios de financement (caution, PPD, hypothèque). Lancez le Simulateur (/simulateur).

- Capacité mensuelle : intégrer frais, garanties, assurance dans le plan — pas uniquement le prix affiché.

Au moment de la signature

- Vérifier la rédaction : répartition des honoraires, inventaire du mobilier, ventilation des lots annexes.

- Choisir la garantie : caution/PPD/hypothèque selon le bien, le profil et la stratégie de revente.

Après la signature

- Calendrier : appels de fonds (VEFA), délais de déblocage, éventuelles promotions à intégrer.

- Projection 10 ans : énergie, charges, travaux (ancien), garanties du neuf (décennale, biennale…).

Besoin d’un accompagnement complet ? Démarrez ici : Étude personnalisée (/etude-personnalisee) et parcourez nos Programmes (/programmes).

7) Cas pratiques : comment raisonner au-delà du “%”

Exemple 1 — Primo-accédant éligible PTZ, cœur de métropole

Objectif : maximiser la surface habitable avec une mensualité cible. Dans ce cas, le neuf (frais ≈ 2–3 %, performances énergétiques, charges moindres) + PTZ 2025 peut compenser un prix au m² plus élevé ; la mensualité finale est souvent plus douce. Testez-le avec le Simulateur (/simulateur) et vérifiez votre périmètre sur PTZ 2025 (/ptz-2025).

Exemple 2 — Investisseur patrimonial, centre ancien

Objectif : emplacement rare, cachet, potentiel long terme. L’ancien supporte des frais ≈ 7–8 % mais offre des opportunités d’arbitrage (mobilier, honoraires à charge acquéreur), et un levier travaux pour valoriser. Comparez froidement le coût global avec le Tableau comparatif (/tableau-comparatif-fiscalites) et explorez des Programmes (/programmes) pour un contrepoint en neuf.

8) Erreurs fréquentes à éviter

- Ne regarder que le prix affiché : ce sont les flux réels (frais, garanties, assurance, charges) qui dictent la mensualité.

- Oublier la revente : une hypothèque entraîne des coûts de mainlevée ; une caution peut être plus souple.

- Surévaluer le mobilier : la déduction doit être justifiée et réaliste (inventaire, état, facture).

- Ignorer les “bonus d’acquisition” en neuf (frais offerts, équipements) qui réduisent le besoin de financement dès J0.

- Reporter les calculs : utilisez le Simulateur (/simulateur) dès la phase de repérage.

9) Check-list express avant de signer

- Prix clair : net vendeur, honoraires, mobilier (inventaire).

- Simulation frais : neuf vs ancien, garanties (caution/PPD/hypothèque).

- Mensualité cible : frais + garanties + assurance intégrés.

- Projection 10 ans : énergie/charges/travaux (ancien), garanties (neuf).

- Aides : PTZ (éligibilité), BRS (si applicable).

- Benchmark : au moins 2 Programmes (/programmes) et 2 biens anciens comparés dans la même zone.

10) Mini-conclusion : le bon choix est celui qui optimise votre coût global

Les frais de notaire sont un levier décisif pour réussir un achat. En 2025, l’écart neuf ≈ 2–3 % / ancien ≈ 7–8 % pèse sur la mise de départ et la mensualité — mais le gagnant dépend de votre statut (primo/investisseur), de votre ville et de votre horizon. En combinant : choix du bon produit (neuf/ancien), rédaction intelligente (mobilier, honoraires), et financement optimisé (PTZ, caution/PPD, assurance), vous transformez votre budget en avantage compétitif. Pour un arbitrage chiffré, lancez le Simulateur (/simulateur), comparez des Programmes (/programmes) et demandez votre Étude personnalisée (/etude-personnalisee).

Un expert valide votre périmètre, la faisabilité, le calendrier et la stratégie de mise en location.

Nous contacter ou voir les Programmes · lancer la simulationRevenir à la page précédente

Étude personnalisée gratuite

Bénéficiez d'une analyse complète de votre situation patrimoniale et fiscale

- Simulation détaillée de votre investissement

- Calcul précis de vos économies d'impôts

- Conseils personnalisés par nos experts

Sans engagement • Réponse sous 24h